Kartu Kredit: Pengertian, Cara Penggunaan, dan Tips Memilih yang Tepat

Kartu Kredit adalah alat pembayaran modern yang memudahkan transaksi keuangan tanpa perlu membawa uang tunai. Dengan kartu ini, nasabah dapat melakukan pembelian, penarikan tunai, atau pembayaran layanan lainnya secara cepat dan aman. Kartu Kredit diterbitkan oleh bank dan memiliki berbagai fitur serta syarat yang harus dipenuhi oleh pemegangnya. Artikel ini akan menjelaskan secara rinci mengenai pengertian, cara penggunaan, dan tips memilih kartu kredit yang sesuai dengan kebutuhan.

Apa Itu Kartu Kredit?

Kartu Kredit adalah alat pembayaran dalam bentuk kartu yang digunakan untuk melakukan pembayaran atas kewajiban dari suatu kegiatan ekonomi. Kartu ini bisa digunakan untuk belanja, pembayaran tagihan, atau penarikan tunai. Pemegang kartu wajib melunasi kewajibannya sesuai jadwal yang ditentukan. Kartu Kredit juga dilengkapi dengan chip dan logo Visa/MasterCard untuk memberikan keamanan dan kepercayaan dalam transaksi.

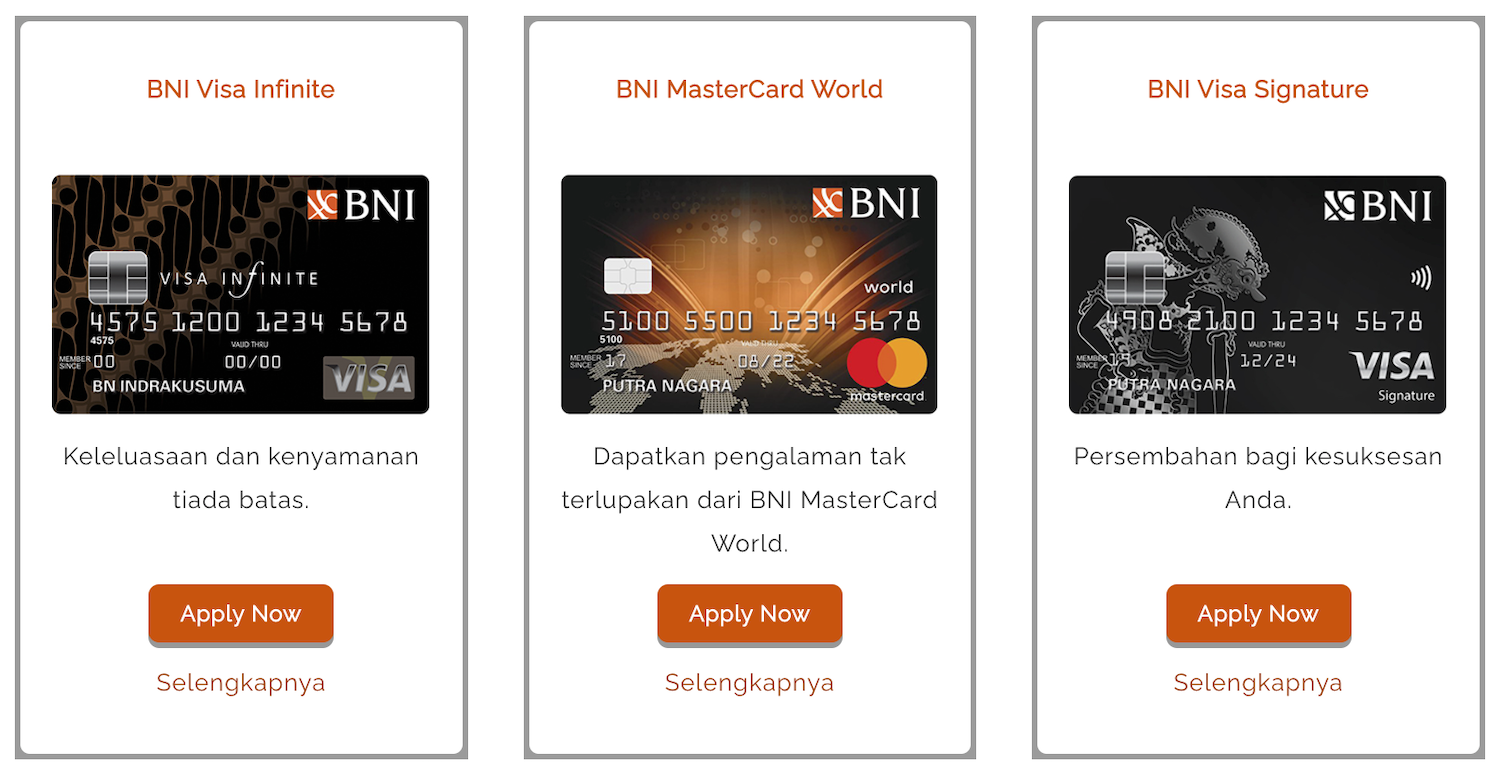

Kartu Kredit terdiri dari beberapa jenis, seperti Kartu Utama, Kartu Tambahan, dan berbagai tingkatan seperti Classic, Gold, Platinum, hingga Black. Setiap jenis memiliki batas kredit dan fitur yang berbeda-beda. Selain itu, setiap kartu juga memiliki biaya tahunan (annual fee) dan syarat pengajuan yang harus dipenuhi oleh calon pemegang.

Kenali Kartu Kredit

Setiap Kartu Kredit memiliki komponen penting yang harus dikenali oleh pemegangnya. Berikut adalah bagian-bagian utama dari Kartu Kredit:

- Nomor Kartu: Nomor unik yang digunakan untuk identifikasi kartu.

- Nama Pemegang Kartu: Nama yang tercetak di kartu dan harus sama dengan nama pada dokumen identitas.

- Tanggal Berlaku: Tanggal mulai dan akhir masa berlaku kartu.

- Chip: Fungsi keamanan untuk mencegah penyalahgunaan data.

- Strip Magnet: Menyimpan informasi penting tentang kartu.

- Stiker Tanda Tangan: Harus ditandatangani oleh pemegang kartu untuk keamanan.

Syarat Umum Pengajuan Kartu Kredit

Untuk mengajukan Kartu Kredit, pemohon harus memenuhi beberapa persyaratan, antara lain:

- Usia: Minimal 21 tahun untuk Kartu Utama dan 17 tahun untuk Kartu Tambahan.

- Penghasilan: Minimum penghasilan bulanan sebesar Rp3.000.000 untuk pegawai dan Rp3.500.000 untuk wirausaha.

- Dokumen Persyaratan: Fotokopi KTP, NPWP, bukti penghasilan, dan informasi kartu kredit dari bank lain.

Cara Kerja, Aktivasi, dan Penggunaan Kartu Kredit

Setelah pengajuan disetujui, pemegang kartu akan menerima Kartu Kredit fisik atau digital. Kartu harus segera diaktivasi agar dapat digunakan. Jika tidak diaktifkan, Bank berhak memblokir kartu tersebut. Selain itu, pemegang kartu harus merahasiakan PIN dan data pribadi untuk mencegah penyalahgunaan.

Ketika melakukan transaksi, pemegang kartu harus memastikan jumlah dan tanggal transaksi sesuai. Jika ada kesalahan, segera lakukan pembatalan. Simpan slip penjualan sebagai bukti pembelian. Selain itu, jangan pernah memindahtangankan Kartu Kredit kepada orang lain karena hanya pemegang kartu yang berhak menggunakannya.

Limit Kartu Kredit

Setiap Kartu Kredit memiliki batas kredit yang ditentukan oleh bank. Batas ini bisa berubah tergantung kondisi keuangan pemegang kartu. Untuk mengecek limit, pemegang kartu bisa melalui aplikasi mobile banking, email, atau menghubungi layanan pelanggan.

Jika limit melebihi batas yang ditentukan, Bank berhak menolak transaksi. Namun, jika transaksi tetap dilakukan, akan dikenakan biaya overlimit. Pemegang kartu juga bisa mengajukan kenaikan limit, tetapi harus melampirkan dokumen pendukung seperti bukti penghasilan.

Penarikan Uang Tunai/Cash Advance

Penarikan uang tunai menggunakan Kartu Kredit bisa dilakukan melalui ATM atau cabang bank. Namun, transaksi ini dikenakan biaya administrasi dan bunga. Pemegang kartu juga tidak diperkenankan melakukan “Gestun” (gesek tunai) di merchant.

Bunga akan diperhitungkan sejak tanggal pembukuan sampai pembayaran dilakukan. Oleh karena itu, sebaiknya segera lunasi tagihan agar tidak terkena bunga yang besar.

Bunga dan Biaya Kartu Kredit

Setiap Kartu Kredit memiliki bunga dan biaya yang berbeda-beda. Contohnya:

- Suku Bunga Pembelanjaan: 1,75% per bulan (21% per tahun).

- Suku Bunga Pengambilan Tunai: 1,75% per bulan (21% per tahun).

- Biaya Overlimit: Maksimal Rp250.000.

- Biaya Keterlambatan: 3% dari total tagihan, maksimal Rp150.000.

- Biaya Penarikan Tunai: 6% dari jumlah yang diambil atau minimum Rp100.000.

Selain itu, setiap tahun pemegang kartu harus membayar iuran tahunan (annual fee) yang berbeda-beda tergantung jenis kartu.

Pembayaran Tagihan Kartu Kredit

Tagihan Kartu Kredit dikirimkan melalui email atau surat fisik. Pemegang kartu harus membayar sekurang-kurangnya sebesar Minimum Payment sebelum tanggal jatuh tempo. Jika terlambat, akan dikenakan denda dan bunga tambahan.

Cara pembayaran bisa dilakukan melalui ATM, mobile banking, atau cabang bank. Setiap metode memiliki biaya yang berbeda. Pastikan pembayaran dicatat oleh bank agar tidak terjadi kesalahan.

Risiko dan Status Kolektibilitas

Jika pemegang kartu gagal membayar tagihan, status kolektibilitas akan berubah. Ada lima tingkat status, yaitu:

- Lancar: Tagihan dibayar tepat waktu.

- Dalam Perhatian Khusus: Tagihan belum dibayar antara 1-90 hari.

- Kurang Lancar: Tagihan belum dibayar antara 91-120 hari.

- Diragukan: Tagihan belum dibayar antara 121-180 hari.

- Macet: Tagihan belum dibayar lebih dari 180 hari.

Status ini akan memengaruhi kredit history pemegang kartu dan kemungkinan pengajuan kredit di masa depan.

Tips Memilih Kartu Kredit yang Tepat

Memilih Kartu Kredit yang sesuai dengan gaya hidup dan kebutuhan sangat penting. Beberapa tips yang bisa diterapkan:

- Perhatikan Fitur: Pilih kartu dengan fitur yang sesuai kebutuhan, seperti cashback, poin rewards, atau akses lounge.

- Periksa Biaya: Pastikan biaya tahunan dan biaya lainnya terjangkau.

- Batas Kredit: Sesuaikan limit kredit dengan penghasilan bulanan.

- Keamanan: Pilih bank yang terpercaya dan memiliki sistem keamanan terbaik.

- Promo dan Diskon: Manfaatkan promo dan diskon yang tersedia.

Contoh rekomendasi Kartu Kredit terbaik 2025 antara lain Citi Rewards Card, CIMB Niaga Platinum, dan Permata Bank Visa Signature. Setiap kartu memiliki keunggulan yang berbeda-beda, seperti poin rewards, cicilan 0%, atau akses eksklusif.

Dengan memahami seluruh aspek mengenai Kartu Kredit, pemegang kartu bisa lebih bijak dalam menggunakan fasilitas ini. Jangan ragu untuk berkonsultasi dengan bank atau layanan finansial untuk mendapatkan rekomendasi yang sesuai dengan kebutuhan pribadi.